「今のうちに家を買っとけよ」

当時の上司にそう言われたのは、まだ30代の頃でした。「家賃を払い続けるのはもったいない。ローンを払えば、最後に家が残るぞ」と。

でも、別の先輩はまったく逆のことを言いました。「住宅ローンの奴隷になるな。家を買ったら、もう会社にしがみつくしかない人生になる」と。

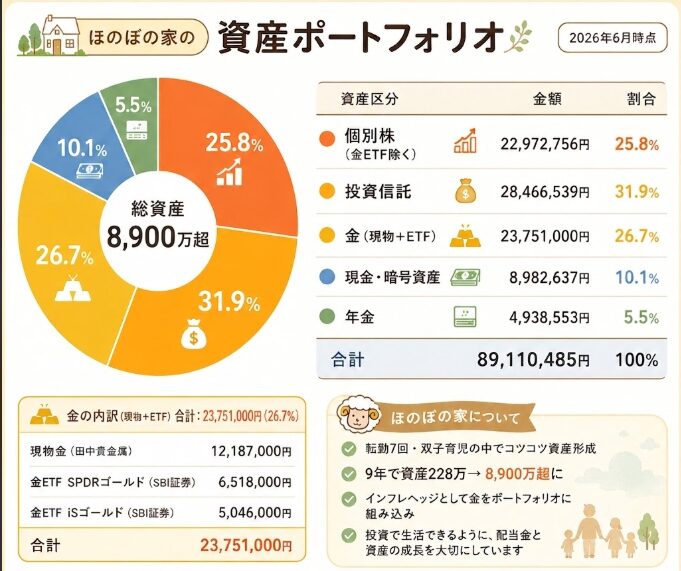

同じ会社の、同じくらい尊敬している先輩たちが、正反対のことを言う。どっちが正しいんだろう——。あれから10年近く、7回の転勤を経て、我が家はいまだに賃貸です。そして資産は約8,900万円を超えました。

この記事は「結論」ではなく、「我が家がなぜ今も賃貸なのか」というリアルな話です。生涯コストの比較や、「持ち家を買った後に転勤になったら?」という転勤族ならではの落とし穴まで、正直に書きます。

📦 この記事でわかること

- 転勤族が「買え」と「やめとけ」の板挟みになる理由

- 賃貸と持ち家を「生涯コスト」で比較した結果(住宅手当の威力)

- 持ち家を買った後に転勤になったときの「貸す・売る・空き家」3つの落とし穴

- AIに全資産をぶつけて「家を買うべきか」試算した答えと、持ち家が向いている転勤族の条件

「家を買え」と「買うな」、どっちも会社の先輩だった

家を買うべきかどうか。一番最初に揺さぶられたのは、ネットの記事でも本でもなく、会社の人の言葉でした。

買え派の言い分はシンプルです。「家賃はいくら払っても自分のものにならない。ローンなら、払い終われば家が資産として残る」。これは正しい。数字だけ見れば、その通りに見えます。

一方、買うな派の言葉はもっと刺さりました。「ローンを組んだら、その瞬間から会社を辞められなくなる」。35年ローンを抱えたら、毎月の返済のために働き続けるしかない。それは「家を持つ」というより「働き続けることを約束させられる」のに近い。

転勤族の私にとって、後者の言葉は重みが違いました。なぜなら——私たちはそもそも、家を買っても住み続けられるか分からないからです。

我が家も、本気で検討した(住宅展示場に行った日のこと)

「一回、ちゃんと考えてみようか」。月1回の「ほのぼの夫婦みらい会議」で持ち家を議題に上げ、実際に住宅展示場へ足を運んだこともあります。広いリビング、きれいなキッチン。妻と「いいね〜、こういう家いいね〜」と、しっかり盛り上がりました。

でも、不思議と「買う」一歩手前までは行きませんでした。あとで振り返って、その理由がはっきりわかりました。——我が家はまだ「どこを拠点にするか」を決めていなかったからです。転勤族なので、最終的にどの土地へ腰を据えるかを、夫婦でまだ話し合えていない。拠点が決まっていないと、家を持つことが「現実」ではなく「想像の中の話」で止まる。もし拠点が決まっていたら、案外あの日に買う判断をしていたかもしれません。

妻の本音も聞きました。一番の願いは「自分たちの拠点を構えたい」こと。資産が少なく、家計管理もしていなかった頃は、「ローンを組んででも早く自分の家=拠点を持つほうが、将来の負担は少ない」と考えていたそうです。でも、資産が増え、家計管理を続けるうちに、「拠点の構え方は、購入だけじゃない」という選択肢が二人の中に入ってきました。だから実のところ、夫婦の方向性はある程度そろっています。「いつか拠点を。でも、その手段は家の購入とは限らない」——そんな温度感です。

焦って決めなかったから、冷静に数字で考える時間ができた。これは本当によかったと思っています。

AIに全資産をぶつけて「家を買うべきか」聞いてみた

数字で考えるために、私はAI(Gemini)に我が家の全資産・教育費・退職金の見込みを入力して、こう聞きました。「うちは家を買うべきか、借り続けるべきか」と。

AIの答えは、意外なものでした。「どちらか一方が正解ではない」。

整理してくれたのはこうです。FIRE(セミリタイア)を最優先するなら賃貸が有利。住宅ローンという大きな負債を抱えず、頭金や維持費を全部投資に回せるから、資産1億円への最短ルートになる。一方、老後の安心やQOLを優先するならマイホーム。高齢になると賃貸契約が難しくなるし、収納や庭のある暮らしは賃貸では難しい。

そしてもう一つ、印象的な選択肢を出されました。「資産が十分あるなら、ローンを組まず一括で購入する道もある」。ローンの奴隷になりたくない、でも家は欲しい——その矛盾を解く答えが「一括購入」でした。これは資産を作ってきたからこそ持てる選択肢です(これは後でくわしく書きます)。

そのうえでAIが最終的に勧めてくれたのは、賃貸か持ち家かの二択ではなく、こんな“時間差のハイブリッド戦略”でした。

「FIRE達成(または目処が立つ)までは『賃貸』で資産形成を最優先し、ライフプランが完全に固まった段階で、改めて『マイホーム(または地方への移住など)』を現金一括、もしくは安全な計画で購入する」

これを読んだとき、ストンと腑に落ちました。AIの言う「ライフプランが完全に固まった段階」は、私たちの言葉でいう「拠点が決まったとき」とぴったり同じ。今は賃貸で身軽に資産を作り、拠点が定まったら現金で買う——夫婦でぼんやり感じていたことを、AIがきれいに言語化してくれた瞬間でした。

住宅ローンの本当の怖さは「家そのもの」ではなく、「数十年、返済のために働き続ける縛り」にあります。一括購入ならその縛りは生まれない。買え派と買うな派、両方の言い分を同時に満たせる——これは、資産を作ってきたからこそ持てる“第3の道”です。我が家が今、賃貸で身軽に資産を積み上げているのは、将来この一括購入というカードを切れる状態を保つためでもあります。

賃貸と持ち家、「生涯コスト」で並べてみた

感情論を抜きに、お金の面だけで並べるとどうなるのか。我が家の状況をベースに、ざっくり整理してみました。

| 項目 | 賃貸(我が家・代用社宅) | 持ち家(分譲マンション・目安) |

|---|---|---|

| 毎月の住居費 | 家賃18万円→自己負担10.3万円(会社補助で約7.7万円減) | ローン返済+管理費・修繕積立金 |

| 固定資産税 | 0円 | 年10〜15万円ほど(目安) |

| 修繕・管理費 | 0円(大家負担) | 管理費+修繕積立金で月2〜3万円ほど(目安) |

| 住宅手当 | 年約92万円の補助を受けられる | 原則ゼロになる |

| 身軽さ | いつでも引っ越せる/サイズ変更可 | 売る・貸す手間とコストがかかる |

※持ち家側の金額は一般的な目安です。物件・地域で大きく変わります。

注目してほしいのは「住宅手当」の行です。我が家は会社の代用社宅制度で、年間約92万円ぶんの補助を受けています。これは持ち家にした瞬間、まるごとゼロになる。仮にこの補助があと30年続いたとしたら、92万円×30年=約2,760万円。マンションがもう一軒買えるレベルの差です。「家賃はもったいない」とよく言われますが、手厚い住宅手当がある転勤族にとっては、むしろ補助を捨てて持ち家に移るほうが、家計のロスが大きいことすらあるのです。

ただ、その代用社宅にも思わぬ落とし穴がありました。退去のとき、内訳の説明もないままボーナスから50万円が引かれていたのです(詳細は退去費用50万円がボーナスから消えていた話)。手厚い制度ほど、お金の流れが見えにくい点には注意が必要です。

それでも我が家が「賃貸」に傾く3つの理由

生涯コストの比較も踏まえて、今の我が家は賃貸に傾いています。理由は3つです。

① 住宅手当(代用社宅)の恩恵が、とにかく大きい

前述のとおり、自己負担を毎月7.7万円も圧縮できています。この差額をそのまま投資に回せるのが、資産形成のスピードに直結しました。住宅手当は「見えにくいけれど巨大な福利厚生」です。

② 転勤とライフステージに、フットワーク軽く対応できる

7回の転勤で、住む街も子どもの学校も毎回変わりました。賃貸だからこそ、その都度「今の家族に最適な家」を選べた。双子が独立すれば、いつでも部屋をサイズダウンして固定費を下げられます。家は「資産」であると同時に、売りたいときにすぐ売れるとは限らない「動かせない負債」にもなり得ます。

③ 負債を持たず、資金を投資に回せた → 約8,900万円

住宅ローンを組まなかったぶん、頭金になるはずだったお金も、毎月の返済差額も、すべてNISAやインデックス投資に回してきました。固定資産税も修繕費もゼロ。その積み重ねが、資産約8,900万円という今につながっています。

もし持ち家を買った後に、また転勤になったら?

転勤族が持ち家を考えるとき、絶対に避けて通れないのがこの問題です。「せっかく買った家に、転勤で住めなくなったらどうするのか」。選択肢は大きく3つですが、どれにも落とし穴があります。

①貸す(賃貸に出す)

住宅ローンが残っている家を人に貸すのは、原則ルール違反になることが多い(住宅ローンは「自分が住む」前提のため)。賃貸用ローンへの借り換えが必要になったり、借り手がつかず空室リスクを抱えたりします。「持ち家を貸すのは気が進まない」という人も多く、管理の手間もかかります。

②売る

新築は購入した瞬間に2〜3割値下がりするとも言われ、数年で売れば確実に損が出やすい。タイミングを選べない転勤では、買い叩かれるリスクもあります。

③空き家のまま単身赴任

家族と離れて暮らす精神的なコストに加え、二重生活で生活費が一気にふくらみます。家のローンを払いながら、赴任先の家賃も払うことになりかねません。

どれを選んでも、すっきりとはいかない。私たちが「転勤の可能性がある間は買わない」と考えている一番の理由が、まさにこれです。賃貸なら、辞令が出ても「次の街でまた借りればいい」だけ。この身軽さは、転勤族にとって何物にも代えがたい価値だと思っています。

「老後、賃貸を借りられないのでは?」という不安について

賃貸派が必ずぶつかるのが、この不安です。「高齢になると、賃貸の審査が通らなくなるのでは?」——これは私たちも真剣に考えました。会社員という“信用”を失ったあと、家を借りられるのか。

結論から言うと、この論点はとても重要で、別の記事にまとめています(セミリタイア後に家が借りられない!?「会社員の信用」を失う前に夫婦で話し合った住まいの話)。ポイントだけ言えば、対策はあります。資産が十分あれば前述の「一括購入」に切り替えられますし、URのように年齢や勤務先で審査が厳しくない賃貸も選択肢になります。「賃貸=一生不安」ではなく、「資産を作っておけば、そのときに選べる」というのが私たちの考え方です。

逆に、持ち家が向いている転勤族もいる

念のため書いておくと、「賃貸が絶対正解」ではありません。次のような転勤族は、持ち家を検討する価値が十分あります。

- 転勤の頻度が低い(5年に1回以下など)

- 転勤エリアが同一都市圏内に限られている

- 会社の借上社宅・住宅サポートが手厚くない(賃貸メリットが小さい)

- 「家を持つこと」自体に強い価値観・幸福を感じる

要は「転勤があと何回ありそうか」と「家賃補助がいくらあるか」、そして「家に何を求めるか」次第です。数字だけで決まる問題ではなく、価値観の問題でもあります。

我が家の、現時点での結論

7回引っ越して、今の結論は——「結論は保留。でも今は賃貸で資産を作るフェーズ」です。

家を買わない、と決めたわけではありません。セミリタイアして生活が落ち着き、転勤の可能性がなくなったら、改めて買うかもしれない。そのときは、AIが教えてくれた「一括購入」が現実的な選択肢になっているはずです。「住宅は費用。資産はNISAで作る」。今の我が家は、この整理で動いています。

まとめ

持ち家か賃貸かに、万人共通の正解はありません。転勤の頻度、会社のサポート、夫婦の価値観で答えは変わります。

ただ、7回引っ越した我が家の今の答えは「賃貸で身軽に、浮いたお金で資産を作る」でした。決め手は、年92万円の住宅手当と、「転勤で持ち家をどうするか」という重い問題を抱えずに済む身軽さです。もし今あなたが迷っているなら、まず「転勤があと何回ありそうか」「家賃補助がいくらあるか」「買った家を転勤で手放せるか」の3つを紙に書き出してみてください。そこに、あなたの家の答えのヒントがあります。

「賃貸×固定費最適化」の実践編として、プロパンガス代の適正価格を調べて交渉した話も書いています。賃貸派の固定費はまだ下げられます。

📖 あわせて読みたい