こんにちは、ほの夫です。

「どうやって10年弱で約8,900万円まで積み上げたか」「残り約1,100万円でどう1億円を達成するか」を、実データをもとに全部公開します。

この記事でわかること

- 2017年228万円から8年で約8,900万円になった、年別の資産推移と各時期の転換点

- 転勤族×賃貸一択でもNISA・iDeCo・高配当株をフル活用できた口座構成と理由

- 残り1,100万円で1億円を達成するために、今進めている具体的な計画

わが家のプロフィール

- 夫40代・妻30代の共働き(正社員)

- 子ども:双子(小学生)

- 居住形態:転勤族のため賃貸一択(会社の住宅手当フル活用)

- 資産運用歴:約10年

- 目標:1億円達成でセミリタイア(好きな仕事だけする生活へ)

資産推移:2017年228万円 → 2026年約8,900万円

マネーフォワードで毎月記録している資産推移です(中間年は概算)。

| 時点 | 総資産(概算) | 備考 |

|---|---|---|

| 2017年11月 | 228万円 | マネーフォワードで初集計。現実を直視して投資を決意 |

| 2019年末 | 約790万円 | インデックス積立を本格スタート。自動積立の仕組みを構築 |

| 2020年末 | 約1,480万円 | コロナ暴落も買い増し継続。回復相場で初の1,000万円突破 |

| 2021年末 | 約2,690万円 | コロナ回復相場の恩恵。NISA・iDeCoで非課税運用を拡充 |

| 2022年末 | 約3,000万円 | 低迷年も積立継続。ゴールドをインフレヘッジとして意識し始める |

| 2023年末 | 約4,140万円 | 金(ゴールド)を本格導入。配当収入も着実に増加 |

| 2024年末 | 約6,300万円 | 準富裕層(5,000万円)を突破。株・投信・金の3本柱が機能 |

| 2025年9月 | 約7,300万円 | 配当が生活費の一部をカバー。FIREが現実味を帯びる |

| 2026年6月 | 約8,900万円 | 8年半で38倍超。配当は夫婦で年62万円(税引き後)に成長。残り約1,100万円 |

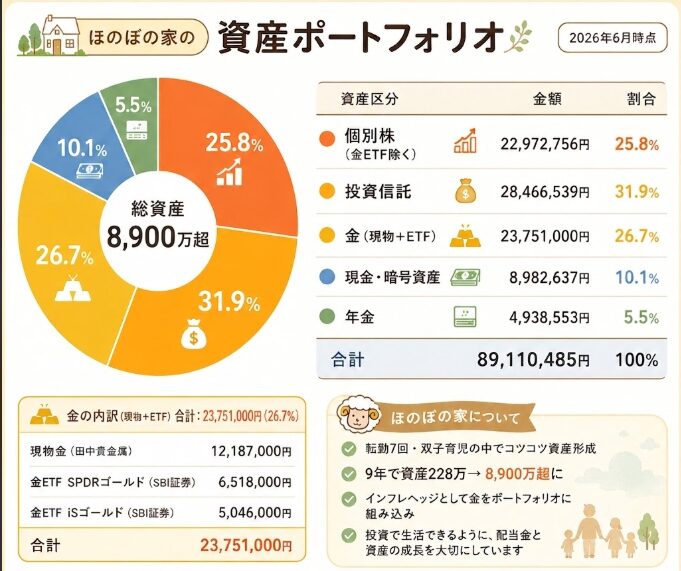

2026年6月時点の資産内訳

| カテゴリ | 比率 | 概算金額 |

|---|---|---|

| 個別株(金ETF除く) | 25.8% | 約2,297万円 |

| 投資信託(インデックス等) | 31.9% | 約2,847万円 |

| 金(現物+ETF) | 26.7% | 約2,375万円 |

| 現金・暗号資産 | 10.1% | 約898万円 |

| 年金(iDeCo等) | 5.5% | 約494万円 |

| 合計 | 100% | 約8,900万円 |

ゴールド(金)への投資:ポートフォリオの約27%

金(ゴールド)は、実物(純金積立)と金ETFを合わせてポートフォリオの約27%、約2,375万円を占めています。

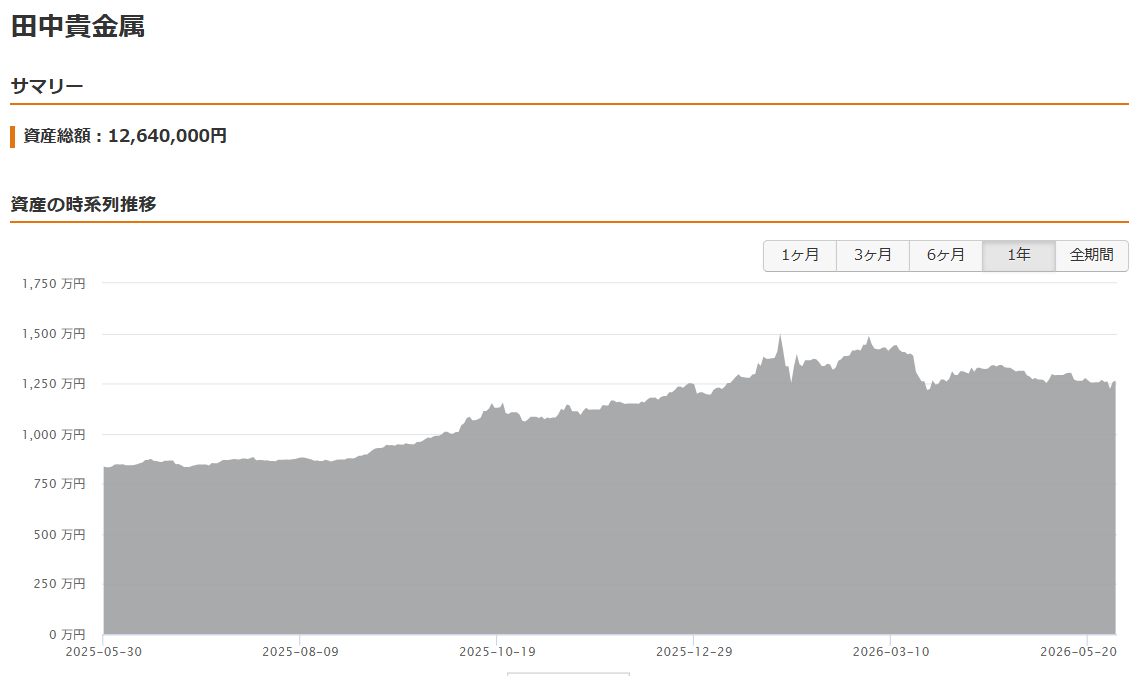

- 実物金(純金積立):田中貴金属で積立中。「その他」カテゴリの大部分で約1,278万円

- 金ETF:投資信託カテゴリの中に組み入れ、約1,155万円分

円安・インフレヘッジとして金を厚めに持つ戦略は、2022年以降に特に効果を発揮しました。田中貴金属での純金積立の詳細は別記事で解説します。

1億円まで残り約1,100万円

| シナリオ | 年間増加ペース | 1億円達成時期の目安 |

|---|---|---|

| 保守的 | +800万円/年 | 2027年後半 |

| 中立(現状維持) | +1,200万円/年 | 2027年前半 |

| 楽観的 | +1,800万円/年 | 2026年末〜2027年初 |

共働き+住宅費ほぼゼロ(会社負担)のわが家なら「年間+1,200万円」は十分達成可能なペースです。

転勤族の最大の武器:家賃補助フル活用戦略

- 会社から家賃補助が手厚く出る

- 転勤のたびに家を買っては売るリスクを回避

- 浮いた住宅費をそのまま投資に回す

- 住む場所を会社都合でフレキシブルに変えられる

家賃補助をフルに使って投資元本に転換するのが、転勤族のFIRE戦略の核心です。

双子のNISAを活用した資産最大化

- 大人2人分のNISA:夫婦それぞれ年360万円枠

- 子ども2人分(双子):ジュニアNISAで非課税資産形成(2023年末終了・運用継続中)

- 家族4人で非課税枠を最大限活用する「家族NISA戦略」

セミリタイアの定義:わが家の場合

- 資産1億円を達成したら、夫婦どちらかが「好きな仕事だけに絞る」

- 生活費は資産の運用益+片方の収入でカバー

- 子どもの教育費(双子なので2人分)を確保しながら

- 転勤がなくなり、住む場所を自分で選べるようになる

まとめ:転勤族こそFIREを狙いやすい

- ✅ 家賃補助で住宅費が実質ゼロ

- ✅ 浮いたお金を全額投資に回せる

- ✅ 家に縛られないフレキシブルな生活

- ✅ 転勤先でも節約・投資ルーティンを維持しやすい

2017年に228万円だった資産が、2026年に約8,900万円になりました。1億円まであと約1,100万円。引き続き実績を公開していきます!

数字の裏にあった、正直な気持ち

正直に言うと、7,000万円を超えたとき、感情が追いつきませんでした。マネーフォワードで数字を確認しても、「本当にこれが自分のものか」という感覚がしばらく続いた。

7,000万円を超えた秋、「ほのぼの夫婦みらい会議」を始めました。数字は増えているのに、妻とお金の話をちゃんとしたことがなかった。「月40万円あれば今すぐでも暮らせる」という計算を初めて妻と共有したとき——「そんなにあるの?」という言葉が返ってきた。嬉しいより先に、「ちゃんと伝えてこなかったな」と思いました。

ゴールドをポートフォリオの28%まで積み上げたのは、2022年の円安局面がきっかけです。それまでは「金は利息を生まない」と軽く見ていましたが、株が下がるときにゴールドが上がる動きを実体験して、守りの重要性をあらためて理解しました。

2020年3月のコロナ暴落のとき、持ち株が急落する中で「売らずに買い増す」決断をしました。怖かった。でもそのまま持ち続けた株が2021年に回復して、資産は一段上がった。「暴落を乗り越えた経験」が、その後の判断の基準になっています。数字は揺れる。でも仕組みと方針さえ変えなければ、時間が味方をしてくれる——そう信じられるようになったのは、あの3月を経験したからです。

資産の数字は「突然大きくなった」感覚ではなく、地味な積み上げの連続です。自動積立を設定したら、転勤の忙しさの中でも仕組みが動き続けてくれた。「続けられる仕組み」を持てるかどうかが、長期投資の分岐点だと実感しています。

よくある質問(FAQ)

Q. 転勤族で賃貸のまま、老後の住まいは不安じゃないですか?

正直に言うと、少しあります。ただ、その時に十分な資産があれば、中古の戸建てを現金で購入するという選択肢も持てると考えています。実際にAI(Gemini)に相談したときも、「今は賃貸で資産を増やし、必要になった段階で購入する」のは合理的だとアドバイスをもらいました。今のわが家の方針は、身軽な賃貸で資産形成を続け、老後に必要になれば中古戸建を購入する。家を持たないと決めているのではなく、「いつでも選べる状態」を資産で確保しておく考え方です。(詳しくは資産約8,900万円でも持ち家を買わない理由でも書いています)

Q. 金(ゴールド)を約27%も持つのは多すぎませんか?

多めなのは意図的です。今は「お金の価値そのものが続くのか、変わるのか」という変動期だと考えていて、金は攻めではなく守り——資産の暴落を防ぐために厚めに持っています。警戒しているのは円の価値低下だけではありません。基軸通貨であるドルについても、今は注意が必要だと感じています。もちろんこの比率は固定ではなく、状況が変われば配分を見直す前提です。

Q. 妻が専業主婦の期間、収入1本でどうやって投資を止めずに済んだのですか?

正直にお話しすると、夫である私の年収が当時1,000万円近くあったことが大きな支えでした。その代わり、妻には家庭と育児という大切な仕事を担ってもらう——という役割分担で乗り切りました。そのうえで固定費を徹底的に削り、入金力(投資に回せる額)を落とさないようにしたことが、専業期間を投資を止めずに越えられた理由です。

Q. 40代からでも、今から始めて間に合いますか?

わが家が228万円から本格的に動き出したのは、40代を目前にした頃です。「もう遅い」と思ったことはありません。大切なのは、今日1円の現実を直視して、大切な人とどんな未来にしたいかを話すこと。そこから8年で資産は約8,900万円になりました。(その8年の記録は資産228万から約8,900万円へたどり着いた物語に書いています)

📖 あわせて読みたい

※本記事は個人の運用体験を記録したものです。投資には元本割れのリスクがあります。投資判断はご自身の責任において行ってください。