こんにちは、ほの夫です。

今日は、わが家の「家計管理の歴史」を数字とともに全部お見せします。

2017年11月。マネーフォワードを導入して初めて家族の全資産を数えた日のこと。画面に表示された数字は、228万円でした。

転勤族として各地を転々とし、双子の娘たちが生まれて、教育費も老後も「なんとかなるだろう」と目を背けていた結果がこれでした。当時30代後半。何年も働き続けてきて、手元に残っていたのが228万円。背筋が凍りました。

その夜、妻に全部見せました。

正直に言うと、このとき「1億円を目指そう」なんて宣言はしていません。セミリタイアもFIREも、まだ言葉すら知らなかった頃です。伝えたのは、もっと素朴なことでした。「まずは家計を二人で知ろう。少しずつ改善して、運用もしていこう」——それだけです。

妻の反応は、意外なものでした。あきれられるかも、と身構えていた私に対して、妻は喜んだんです。「家計と資産のことがやっと見えた。共有してもらえた」と。このとき初めて、お互いのお金の価値観が近いことを知りました。振り返れば、8年間でいちばん大きな転換点は、資産額の増減ではなく、この夜だったと思います。

この「二人で共有する」文化は、のちにほのぼの夫婦みらい会議という形になって、今も続いています。

この記事でわかること

- 228万円から約8,900万円まで、8年間の実際の資産推移と各年の転換点

- 「1億円を目指す宣言」からではなく、「家計を二人で知る」から始まった実話

- 30代後半スタートでも間に合った、わが家の家計管理と投資の実態

8年間の資産推移:全データを公開する

毎月欠かさず記録してきたデータを、包み隠さず公開します。

| 時期 | 総資産 | 主なできごと |

|---|---|---|

| 2017年11月 | 228万円 | マネーフォワードで初集計・現実直視 |

| 2019年3月 | 505万円 | 投資信託の積立を本格スタート |

| 2020年12月 | 1,477万円 | 株式投資開始。コロナ相場を経験 |

| 2022年12月 | 2,997万円 | 市場低迷でも積み上げを止めなかった |

| 2023年12月 | 4,138万円 | 準富裕層に到達 |

| 2024年12月 | 6,303万円 | 金(ゴールド)を本格的に組み込む |

| 2026年5月 | 約8,900万円 | 富裕層・1億円まであと一歩 |

8年半で228万円が約8,900万円へ。38倍以上の成長です。仮想通貨でも、相続でも、宝くじでもありません。

数字の裏側:転換点で実際にあったこと

表だけ見るときれいな右肩上がりですが、それぞれの数字の裏には、そのときの気持ちがあります。

2020年・コロナ暴落のとき。実はこの頃、ちょうどリベ大(リベラルアーツ大学)のYouTubeを見始めたばかりでした。世界中が悲観一色の中で、学んだばかりの知識を頼りに、インデックス投資と高配当株投資を開始。結果的にこのタイミングは幸運でした。かっこよく「暴落で買い向かった」のではなく、始めた時期がたまたま良かった——これが正直なところです。ただ、その後の下落局面でも積立を止めなかったのは、幸運ではなく設計のおかげだと思っています。

4,000万円を超えたとき。マネーフォワードの画面をスクショして、妻とのLINEで「ついに超えたね」と送り合いました。この小さな儀式は、5,000万、6,000万、7,000万、8,000万のときも続いています。派手なお祝いは何もしません。でも、スクショ1枚を送り合うたびに「二人でやってきたんだな」と確認できる。わが家はこの瞬間のために積み上げているのかもしれません。

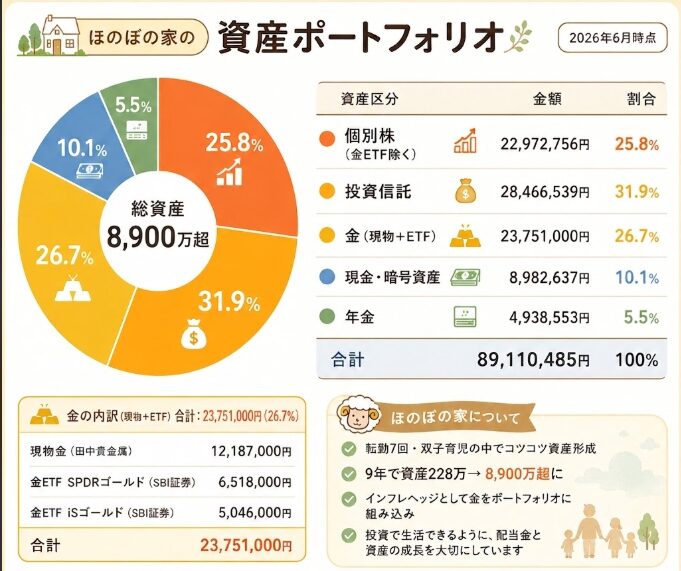

現在のポートフォリオ構成(2026年6月時点)

| 資産クラス | 金額 | 比率 | 役割 |

|---|---|---|---|

| 個別株(高配当株中心) | 約2,297万円 | 25.8% | インカムの源泉 |

| 投資信託(インデックス) | 約2,847万円 | 31.9% | 資産拡大エンジン |

| 金(現物+ETF) | 約2,375万円 | 26.7% | 有事・インフレヘッジ |

| 現金・暗号資産 | 約898万円 | 10.1% | 生活防衛+買い場の弾薬 |

| 年金 | 約494万円 | 5.5% | 老後の基盤 |

比率が大きめの「金」について、少しだけ補足します。きっかけは、ある投資系YouTubeで「通貨(特にドル)の価値は長期的に下がっていく。金は増やすためではなく、価値を守るために持つもの」という考え方に触れたこと。腹落ちした私は、2024年2月に現物の金を530万円分購入し、そこから本格的に組み込みました。攻めの資産ではなく、8年積み上げたものを「減らさない」ための守りの配置です。

そして、これらが生み出す配当は、夫婦合算で年間約62万円(税引き後/夫37.6万円+妻24.5万円)。毎月5万円を超える「給与以外の収入」が、自動的に口座に振り込まれてきます。

資産が増えた理由は、たった3つ

①妻に「打ち明けた」こと——これが最大の要因

投資の手法でも、節約術でも、高い年収でもありません。妻に現実をすべて見せて、家計を二人の共通プロジェクトにしたこと。これが、8年間で最も効いた施策でした。

打ち明けた後にやったことも素朴です。リベ大のYouTubeを妻に紹介して、一緒に見て、家計改善と運用の大切さを二人の共通知識にしていきました。「夫が勝手にやっている投資」ではなく「二人で決めた方針」になったことで、後の暴落局面でも家庭内がぶれませんでした。

妻は今、自分名義の証券口座でコツコツと高配当株を積み上げています。三菱UFJ、三井住友、JT、マクドナルド(優待も楽しみながら)……それぞれが妻自身の選択で選んだ銘柄です。「今月の配当いくら入った?」という会話が、わが家の日常になりました。

二人でやるから、長続きする。孤独な節約ではなく、共通のプロジェクトだからこそ8年以上続いています。

②収入を増やすより先に、固定費を削った

転勤に伴い、妻は仕事を辞めて専業主婦になりました。収入源は私の給与1本。「入金力を上げる」より先にやるべきことがある——そう気づいたのが、家計改革の出発点でした。

参考にしたのが、リベ大の「家計の4つの敵」という考え方です。支出は大きく4つに分類できます。

- 敵① 毎月の固定費:住居費・水道光熱費・通信費・保険料・サブスク費など。毎月自動で引かれる「見えにくいコスト」

- 敵② 毎月の変動費:食費・日用品費・交通費・交際費など。意識次第でコントロールできる支出

- 敵③ 不定期の固定費:税金・車検・火災保険・年会費など。年に数回まとめてやってくる出費

- 敵④ 不定期の変動費:家電・旅行・冠婚葬祭・引越しなど。突発的で大きな出費

この4つすべてを手取りの8割以内に抑え、残り2割を貯蓄・投資に回す。これがわが家の家計管理の基本方針です。

なかでも最初に手をつけたのが敵①の固定費。毎月自動的に引き落とされるコストは、一度削れば永続的に効果が続くからです。具体的にやったことはシンプルです(詳細は固定費を年15万円削減した実録にまとめています)。

- 通信費:スマホを大手キャリアから格安SIMに変更。夫婦2台で月1万円以上の削減

- 保険の見直し:不要な特約・貯蓄型保険を解約。掛け捨て+必要保障に絞り込む

- サブスクの棚卸し:使っていないサービスを全解約。「なんとなく課金」を一掃

- 買わない習慣:「なんとなく買う」をやめ、必要かどうかを一晩置いて判断するルールを設けた

年収が上がっても生活水準を上げない。収入が減っても固定費が低ければ投資を止めずに済む。この規律が、専業主婦期間を乗り越えた最大の武器でした。

③インデックス積立+高配当株の二段構え

インデックスファンド(全世界株・S&P500)で資産を「大きくする」、高配当株でキャッシュフローを「育てる」。この2つを組み合わせることで、相場の上下に動じない仕組みができました。2020年のコロナ暴落も、2022年の市場低迷も、「積立を止めない」という一点だけを守って乗り越えられたのは、この設計のおかげです。

「3つの割り算」で家計を経営する

仕事でのマネジメント手法を家計に転用した「3つの割り算」を、妻と共通言語にしています。

- 資産÷年収 = 7.7倍(財務的な防衛力の指標)

- 税・社保÷年収 = 22.3%(コスト最適化の余地を測る)

- 投資÷手取り = 30%以上(入金力を維持できているか)

「資産÷年収7.7倍」は、仮に収入がゼロになっても7年以上生活できることを意味します。数字に根拠があるから、株価が下がっても冷静でいられる。この「数値で動く」習慣が、感情的な売買を防いでくれました。

よくある質問(FAQ)

Q. 30代後半・40代から始めても、間に合いますか?

わが家が228万円から動き出したのは、私が30代後半のときです。そこから8年で約8,900万円まで来ました。もちろん相場環境の追い風もあった8年です。ただ確実に言えるのは、「遅いかも」と悩んでいた時間より、全資産を数えて動き出してからの時間のほうが、圧倒的に多くのものを生んだということです。

Q. 最初の一歩は、何をすればいいですか?

わが家の実体験からは「①家計簿アプリで全資産を数える ②その数字をパートナーに見せて共有する ③固定費から削る」の順をおすすめします。投資はそのあとで十分です。特に②は、わが家の8年でいちばん効いた一手でした。

Q. 暴落が来たら、怖くないですか?

怖いです。今でも。ただ、わが家は「積立を止めない」というルールと、資産÷年収などの数字を夫婦の共通言語にしているので、感情で売買せずに済んでいます。コロナ暴落も2022年の低迷も、この仕組みに守られました。相場は選べませんが、自分の行動ルールは選べます。

228万円から始めた物語は、まだ終わっていない

約8,900万円という数字は、私一人の力ではありません。妻が日々の家計を守り、共に投資を楽しみ、暴落の夜に「大丈夫だよ」と励まし合ってきた時間の蓄積です。

「今から始めても遅い」という言葉を、私は信じません。わが家が228万円から動き出したのは、30代も後半に入ってからです。

大切なのは「今日、1円の現実を直視すること」。そして「大切な人と、どんな未来にしたいかを語ること」。

そもそもなぜ30代後半で228万円しかなかったのか——20代で2度の詐欺に遭い、遠回りをした過去はこちらの実話に書きました。どん底を知っているからこそ、この8年の一歩一歩が愛おしいのだと思います。

📖 あわせて読みたい

※本記事は個人の運用体験を記録したものです。記載の数値・銘柄への言及は体験談であり、特定の金融商品の購入を推奨するものではありません。投資には元本割れのリスクがあります。投資判断はご自身の責任において行ってください。