こんにちは、ほの夫です。

転勤族・双子育児・資産約8,900万円でセミリタイア(サイドFIRE)を目指す40代パパです。

今日は固定費削減の実録を書きます。

我が家がやった固定費の見直し、合計すると年間約15万円の削減になりました。

「節約」と聞くと、食費を削ったり我慢したりするイメージがあるかもしれません。でも固定費の見直しは違います。一度やれば、毎月自動的にお金が残る。これが最強の節約だと思っています。

この記事でわかること

- 我が家が年間約15万円削減できた固定費の内訳(保険・通信・サブスク)と実際の金額

- 格安SIMへの乗り換えで月8,000円減らした手順と、転勤族でも使いやすいSIMの選び方

- 一度やればほったらかしでOKな、固定費削減の手順と「やるべき順番」

固定費削減の全体像|年約15万円の内訳

| 項目 | 削減額(月) | 削減額(年) |

|---|---|---|

| ① 通信費(格安SIM乗り換え) | 約8,000円 | 約96,000円 |

| ② サブスク整理(不要なもの解約) | 約3,000円 | 約36,000円 |

| ③ YouTube Premium → Lite変更 | 400円 | 4,800円 |

| ④ 保険の特約見直し | 約1,066円 | 約約12,800円 |

| 合計 | 約14,900円 | 約178,800円 |

一つひとつは小さく見えるかもしれませんが、積み上げると年約15万円になります。しかも毎年続く削減です。

① 通信費|格安SIMに乗り換えて5年

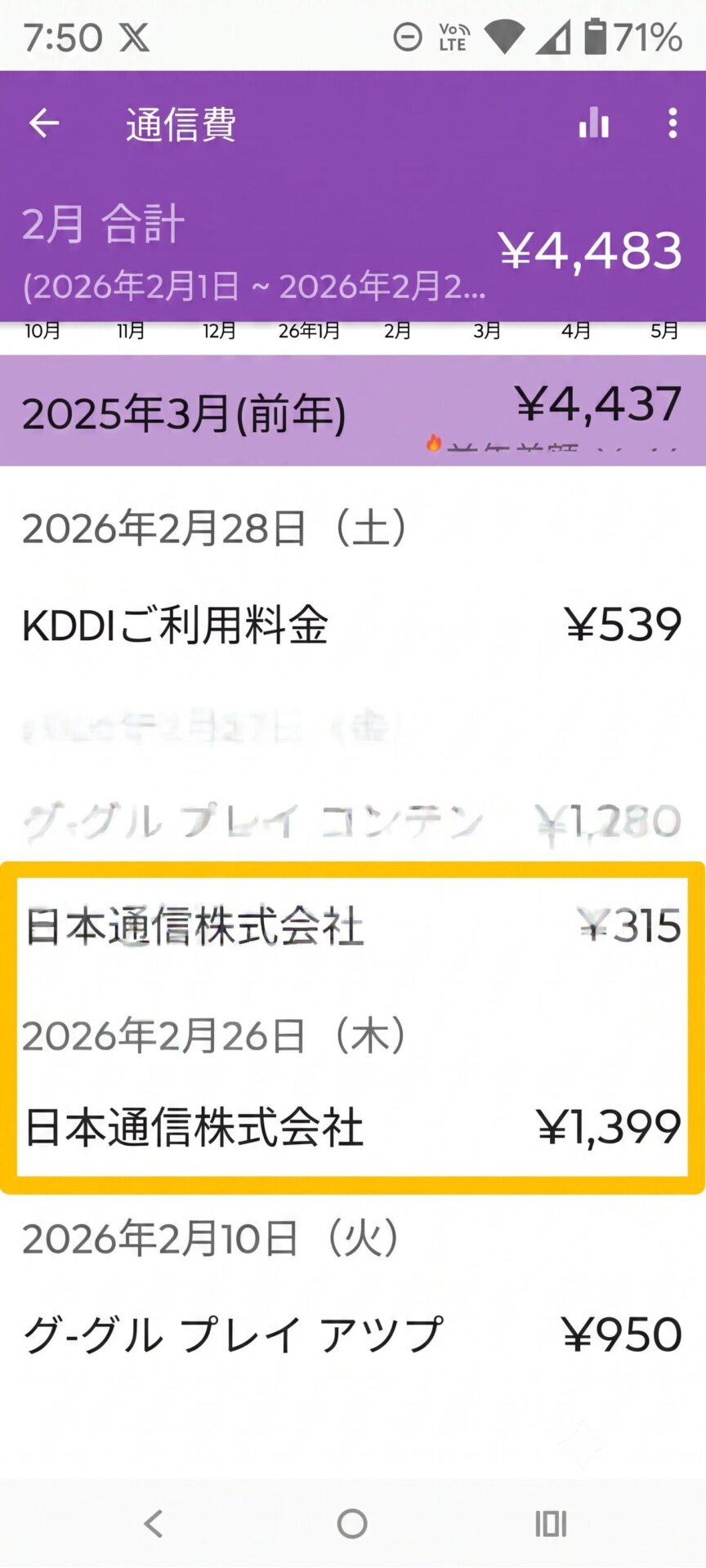

固定費削減で一番インパクトが大きかったのが、通信費です。

わが家がドコモから格安SIM(日本通信SIM)に乗り換えたのは5年前。夫婦2台分です。マネーフォワードに残っている、実際の年間通信費の推移がこちらです。

| 年 | 年間の通信費 | そのころの状況 |

|---|---|---|

| 2019年 | 124,332円 | 大手キャリア(ドコモ)がメイン |

| 2020年 | 212,988円 | 複数回線の整理・移行期(一時的に増加) |

| 2021年 | 147,140円 | 格安SIMへの過渡期 |

| 2022年 | 34,023円 | 格安SIM運用の仕組み化が完了 |

| 2025年 | 27,509円 | 最適化を維持・ほぼ最小限に |

ドコモ中心だった2019年は年124,332円。月平均で約1万円かかっていました。それが格安SIMの運用が固まった今(2025年)は年27,509円、月平均およそ2,300円です。2019年と比べて年間で約9.7万円、月にならすと約8,000円の削減になりました。

正直に書くと、一直線に下がったわけではありません。2020年は複数回線を見直す移行期で、一時的に21万円台まで膨らみました。それでも仕組みが固まった2022年以降は、年3万円前後で安定しています。下が、その「before / after」の実データです。

5年使って、後悔はゼロです。

転勤族にとって通信費は「どこに住んでいても必ずかかる固定費」です。ここを削れると、転勤先が変わっても節約が続く。それが大きかった。

ただ、格安SIMは向いている人と向いていない人がいます。店頭サポートが必要な方やデータをたくさん使う方は慎重に検討してください。詳しくは別記事「日本通信SIMに乗り換えて5年。正直な長期使用レビュー」に書いています。

② サブスク整理|全体像を「見える化」することが最初の一歩

マネーフォワードで全口座を連携したとき、「これ、まだ払ってたの?」というサブスクが次々と出てきました。使っていない動画サービス、登録したまま忘れていたアプリ、試しに入って解約し忘れたもの。気づかないまま毎月引き落とされていた。

でも、一番大切なのは「全部をリストアップして、一覧で見る」ことだと気づきました。

まずは紙に書き出す——棚卸しの第一歩

最初にやったのは、A4の紙に払っているサブスクを全部書き出すことです。スマホの設定画面、クレジットカードの明細、銀行口座の引き落とし履歴——これらを全部開いて、「定期的に払っているもの」をひたすら書き出しました。

書き終えて気づいたのは、「サブスク」の定義を広げる必要があるということです。動画・音楽サービスだけじゃない。子どもの習い事、保険料、駐車場代、クラウドストレージ——毎月決まって引き落とされるものはすべてサブスクです。

書き出してみると、こんな構造になっていました。

| カテゴリ | 主な内訳 | 特徴 |

|---|---|---|

| 子ども向け | 習い事(スイミング・そろばん・ピアノ)、見守りサービス、学習サービス | 満足度は高いが金額が大きい。削りにくい |

| 家族共通 | Amazonプライム、マネーフォワード、駐車場・駐輪場代 | 生活インフラ化しているものが多い |

| 夫 | スマホ代、保険料 | 保険は見直し余地が大きい |

| 妻 | スマホ代、動画サービス、クラウドストレージ、保険料、コミュニティ費 | 小額が多く、意識しにくい |

書き出して一覧にしただけで、「こんなに払っていたのか」と驚きました。年間の合計を出したとき、家族4人分のサブスク総額は約90万円にのぼっていました。月換算で約7.5万円。「毎月払っているサブスク」という意識が薄いまま、これだけの金額が自動的に出ていっていたのです。

リベ大のサブスク管理シートで「仕組み化」する

一覧化した後、次にやったのがリベラルアーツ大学(リベ大)のサブスク管理シートの導入です。Googleスプレッドシートで管理するフォーマットで、以下の項目を記録します。

- サービス名・支払い金額・支払い頻度(月払い/年払い)

- 契約開始日・いつまでの契約か

- 満足度評価:5段階で「価格以上の満足感/コスパ良し/妥当/やや不満/不満」

- 年間支払額・やめるために必要な投資額(年間コストの25倍=FIRE的な考え方)

特に気づきになったのが「やめるために必要な投資額」という列です。月1,000円のサブスクをやめると、利回り4%で運用して賄える資産が30万円不要になる計算です(月1,000円×12ヶ月÷4%)。

この視点で見ると、「月3,300円のコミュニティ費」をやめれば約99万円分の投資が不要になる。「月1,400円のクラウドストレージ」をやめれば約42万円分を投資に回せる。サブスクをFIRE目線で捉え直すと、解約の判断がまったく変わります。

「知らぬ間に増える」が一番怖い

サブスク管理で一番難しいのは「最初の棚卸し」ではなく、「増やさないこと」です。無料トライアルで入ってそのまま課金が始まる。子どもが「これ使いたい」と言って加入する。便利そうなサービスを試しに契約する——。気づくと、また増えています。

わが家ではリベ大のシートに追加するとき、必ず「満足度」と「やめるために必要な投資額」を入力するルールにしました。このひと手間が、「とりあえず試す」を踏みとどまらせる抑止力になっています。

棚卸しで気づいて解約したサブスクの削減額は月3,000円以上。でも本当の効果は「今後増やさない」ことで、複利的に広がっていきます。

なお、実際にどのサブスクを解約し、何を「残す価値あり」と判断したのか——その取捨選択の中身は、別記事「解約を繰り返して残ったサブスク3選|転勤族×節約派の5年間の答え」に具体的にまとめています。

③ YouTube Premium → Lite|月400円の地味な節約

先月、YouTube PremiumからYouTube Premium Lite(月780円)に変更しました。

元のPremiumは月1,180円。400円の差は小さく見えますが、年間4,800円。10年で48,000円です。

変更のきっかけは、自分の使い方を振り返ったことです。バックグラウンド再生をほとんど使っていないと気づいた。だったらLiteで十分。

「月400円くらい」と思いがちですが、固定費削減はこの積み上げです。一つひとつは小さくても、全部合わさると大きくなる。

④ 保険の特約見直し|「なんとなく入ったまま」が一番危ない

保険は固定費の中で、見直しが一番後回しにされやすい項目です。

理由は「よくわからないから怖くて触れない」から。でもそれが一番もったいない。

我が家がやったのはシンプルです。「今の家族構成・収入・資産に本当に必要な保障は何か」を夫婦で整理して、不要な特約を外しました。

資産が増えてくると、保険で備える必要のあるリスクが変わってきます。独身・子なしの頃に入った保険をそのまま持ち続けている方は、一度見直すことをおすすめします。

わが家が解約したのは、重大疾病保険(がん・心筋梗塞・脳卒中の三大疾病に備える保険)です。資産が増えてきて、万一のときは貯蓄と運用資産で十分にカバーできる——そう判断できたので、毎月保険料を払い続ける必要が薄くなりました。これで月1,066円の削減です。

一方で、掛け捨ての死亡保障(3,000万円)は残しています。双子がまだ小さいうちは、私に万一のことがあったときの備えが必要だからです。ただ「そのまま更新」するのではなく、健康診断結果を提出して健康割引を付けることで、保障はそのままに保険料だけを下げました。その具体的なやり方は、別記事「「リベ大の宿題」を40日継続したら、保険料が月1,400円下がった実体験」に書いています。

つまり保険は「資産で代替できるものは解約/本当に必要な保障は残して割引で安く」という二段構えで見直しました。

固定費見直しを続けるコツ|「ほのぼの夫婦みらい会議」で月1回チェック

固定費の見直しは、一回やって終わりじゃないと思っています。

サービスの料金は変わります。自分たちの使い方も変わります。だから定期的に見直すことが大事。

我が家では毎月「ほのぼの夫婦みらい会議」という夫婦の話し合いをしていて、そこでマネーフォワードを開いて固定費を確認します。

「先月と変わったことはないか」「解約できるものはないか」「もっと安いプランがないか」

月1回、10分見るだけです。でもこれを続けることで、固定費が自然とスリムになっていきました。

まとめ|固定費削減は「一度やれば毎月効く」最強の節約

食費や娯楽費を削るのは、毎日意識し続ける必要があります。しかし固定費は、一度見直せば毎月自動的に効果が出続けます。

この記事で触れなかった光熱費まわりでは、賃貸・社宅のプロパンガス代も見直し効果の大きい固定費です。プロパンガス代の適正価格を調べて交渉した話もあわせてどうぞ。

まず手をつけるべき順番はこうだと思っています。

- 通信費(インパクトが最大。格安SIMへの乗り換えを検討)

- サブスク整理(マネーフォワードで見える化→使っていないものを即解約)

- 保険の特約見直し(不要な特約を外すだけで数千円削減できることも)

- 各サービスのプラン確認(上位プランを使い切っているか再確認)

FIREへの近道は、収入を増やすことだけじゃない。出ていくお金を減らすことも同じくらい大事です。

固定費の見直し、まだやっていない方はぜひ今月中に一度チェックしてみてください。

固定費削減のよくある質問(FAQ)

Q. 格安SIM(日本通信)にして、不便はないですか?

5年使って、わが家は後悔ゼロです。通話もデータ通信も、日常使いで困ったことはありません。ただし、店頭で対面サポートを受けたい方や、毎月大容量のデータを使う方は、自分の使い方に合うかを事前に確認するのがおすすめです。長期使用の正直なレビューは日本通信SIMに乗り換えて5年のレビュー記事に書いています。

Q. 重大疾病保険は、解約してしまって大丈夫なのですか?

これは人によります。わが家の場合は、資産が増えて「三大疾病になっても貯蓄と運用資産で備えられる」と判断できたから解約しました。資産がまだ少ない方や、貯蓄での備えに不安がある方は、無理に解約する必要はありません。大切なのは「資産で代替できるか」を基準に考えること。逆に、小さな子どもがいる家庭の死亡保障のように、残すべき保障はきちんと残すのが鉄則です。

Q. サブスクは、何から切ればいいですか?

まずは全部を紙やシートに書き出して「見える化」すること。そのうえで、①最近使っていないもの、②満足度が低いもの、から切るのがおすすめです。リベ大式に「やめるために必要な投資額(年間コスト×25)」を出すと、解約の判断がぐっとしやすくなります。

Q. 全部やると、年間どれくらい減りますか?

わが家は通信費・サブスク・YouTube・保険の見直しで、合計年間約15万円の削減になりました。一度仕組みを整えれば、これが毎年自動的に続きます。

※ この記事はわが家の固定費削減の実体験をまとめたものです。保険の見直しや格安SIM乗り換えはご自身のライフスタイル・契約状況によって合う・合わないがあります。判断はご自身の状況をよく確認の上、自己責任でお願いします。

📖 あわせて読みたい

▶ 【2026年最新】メルカリ・ラクマ・Yahoo!フリマ 送料・手数料を徹底比較!どこが一番お得?